Come contestare un addebito per truffa e riavere indietro i vostri soldi

Autore: Adam Collins

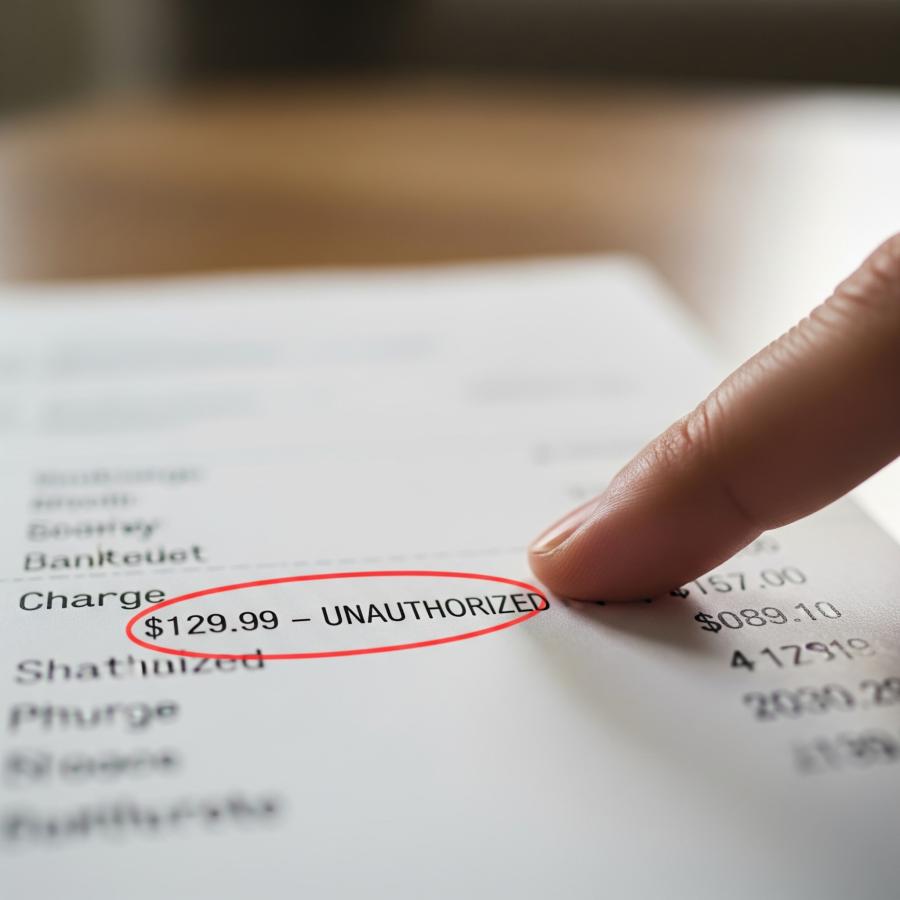

Avete notato un addebito che non avete fatto? Ecco cosa fare.

Appare sull'estratto conto come un brutto colpo di scena.

Un addebito che non vi aspettavate. Da una società di cui non avete mai sentito parlare.

E all'improvviso siete i protagonisti di una storia per la quale non avete firmato, quella in cui i vostri soldi scompaiono.

Che si tratti di un sito web fasullo, di un falso venditore o di una "prova gratuita" che non era poi così gratuita, una cosa è chiara: siete stati truffati. E adesso?

Non si tratta solo di chiedere il rimborso. Si tratta di recuperare il controllo. In questa guida vi mostreremo come contestare gli addebiti di una truffa alla vostra banca, passo dopo passo, con consigli che funzionano davvero. Perché riavere indietro i vostri soldi non dovrebbe essere un mistero.

Passo 1: confermare che si tratta effettivamente di una truffa

Prima di entrare in modalità panico, fate un respiro profondo e ricontrollate l'addebito. Alcune transazioni possono sembrare sospette ma non sono fraudolente. Altre? Sono truffe da manuale.

Potrebbe essere legale?

Chiedetevi:

- Ho dimenticato il rinnovo di un abbonamento?

- Si tratta di un'azienda che utilizza un nome di fatturazione diverso (molte app e servizi lo fanno!).

- Mi sono iscritto a una prova gratuita e ho dimenticato di cancellarla?

Se la risposta a una di queste domande è sì, è possibile che abbiate commesso un errore e non siate stati truffati.

Bandiere rosse per le frodi

Ma se l'addebito è:

- Piccolo e casuale (ad esempio, 0,99 o 1,17 dollari)

- da un'azienda o un luogo con cui non avete mai interagito

- ripetuti con importi leggermente diversi

- Si è verificato mentre la carta era fisicamente con voi.

... probabilmente non è legale.

I truffatori spesso testano le carte rubate addebitando prima un piccolo importo. Se l'operazione va a buon fine, possono tentare transazioni più grandi.

Non ignoratelo: un piccolo addebito strano è spesso il primo segnale di qualcosa di più grande.

Fase 2: agire rapidamente - contattare la banca o il fornitore della carta di credito

Nel momento in cui si sospetta una frode, la velocità è la migliore difesa. Prima lo segnalate, maggiori saranno le possibilità di riavere indietro il vostro denaro.

Ecco cosa fare:

1. Utilizzate l'applicazione mobile o il sito web della vostra banca per segnalare l'addebito.

-

- La maggior parte delle app consente di segnalare istantaneamente le transazioni sospette.

2. Chiamate il numero del servizio clienti riportato sul retro della carta.

-

- Chiedete di parlare con il reparto frodi o con il team per le controversie.

3. Richiedete il blocco o la sostituzione della carta.

-

- Se i dati della carta sono compromessi, è più sicuro bloccarla completamente.

4. Controllate se ci sono altre transazioni fraudolente.

-

- Se un addebito fraudolento è sfuggito, potrebbero essercene altri, anche di vecchia data.

5. Prendete appunti.

-

- Scrivete con chi avete parlato, quando e cosa vi hanno detto. Potreste averne bisogno in seguito, se il problema si aggrava.

Perché il tempismo è importante

In molti paesi la legge vi protegge, ma solo se agite in fretta.

- Negli Stati Uniti, in base all'Electronic Fund Transfer Act (EFTA), dovete segnalare gli addebiti non autorizzati su carta di debito entro 2 giorni lavorativi per limitare le perdite a 50 dollari.

- Aspettate più di 60 giorni? Potreste perdere tutto quello che avete sul conto.

- Gli addebiti effettuati con carta di credito godono di una protezione più forte, spesso a "responsabilità zero".

- Nel Regno Unito, le banche seguono il Contingent Reimbursement Model Code, che può offrire un rimborso completo, a seconda delle circostanze.

Fase 3: presentare una contestazione

Dopo aver informato la banca, il passo successivo consiste nel presentare una contestazione formale. In questo modo si avvia il processo di indagine.

Cosa vi serve:

- I dettagli del conto e della transazione

- Qualsiasi prova a supporto (ad esempio, ricevute, e-mail, screenshot del sito o dei messaggi truffaldini)

- Una spiegazione scritta dell'accaduto e del motivo per cui si ritiene che l'addebito sia fraudolento.

La maggior parte delle banche consente di effettuare questa operazione online, ma è anche possibile:

- recarsi di persona in una filiale

- Chiamare il loro team per le controversie

- Inviare una lettera scritta (soprattutto se viene richiesta la documentazione).

Cosa succede dopo?

Una volta presentata la contestazione:

- La banca emette un rimborso temporaneo (chiamato "accredito provvisorio").

- Possono essere necessari fino a 45 giorni (o più) per completare l'indagine.

- Se la banca concorda che si tratta di una frode, il rimborso diventa permanente.

- Se la banca nega la richiesta di rimborso, deve spiegarne il motivo e il cliente può fare ricorso.

Tenete d'occhio il vostro conto durante questo processo. Se compaiono ulteriori addebiti o nuovi tentativi di truffa, informate nuovamente la banca.

Fase 4: fare ricorso se la banca non è d'aiuto

La maggior parte delle banche vuole proteggere i propri clienti, ma non tutte le controversie vanno nel verso giusto. Se il vostro reclamo viene negato o ignorato, non arrendetevi.

Iniziate con:

- chiedere il motivo ufficiale per cui la richiesta è stata respinta

- Richiedere un rapporto scritto sui risultati ottenuti

- Parlare con un supervisore o presentare un reclamo formale alla banca.

Se il problema persiste, rivolgersi all'esterno della banca:

Dove presentare un reclamo:

Residenti negli Stati Uniti:

- Consumer Financial Protection Bureau (CFPB): consumerfinance.gov

- Commissione federale del commercio (FTC): reportfraud.ftc.gov

- Ufficio del Procuratore Generale dello Stato

Residenti nel Regno Unito:

- Financial Ombudsman Service: financial-ombudsman.org.uk

- Azione contro le frodi: actionfraud.police.uk

Canada:

- Centro canadese antifrode: antifraudcentre-centreantifraude.ca

- Agenzia dei consumatori finanziari del Canada

Queste organizzazioni possono spesso fare pressione sulle banche affinché rivalutino o risolvano le controversie in modo più equo.

Fase 5: proteggersi per il futuro

Una volta risolto il problema immediato, è il momento di rafforzare le vostre difese. I truffatori potrebbero tornare a chiedere di più o tentare un'altra strada.

Ecco come proteggere le vostre finanze:

1. Congelare il credito

È possibile congelare gratuitamente il proprio rapporto di credito presso i principali istituti di credito. Questo impedisce l'apertura di nuovi conti a vostro nome.

2. Impostare gli avvisi sul conto

Attivate gli avvisi di transazione per ogni addebito, anche quelli più piccoli. Molte banche consentono di impostare delle soglie (ad esempio, notifiche per ogni spesa superiore a 1 dollaro).

3. Usare carte virtuali

Servizi come Apple Pay, Google Pay o privacy.com vi permettono di generare carte monouso o specifiche per i commercianti, rendendo più difficile per i truffatori riutilizzare i vostri dati.

4. Proteggete i vostri accessi

Utilizzate password forti e uniche e attivate l'autenticazione a due fattori (2FA) per i vostri account bancari, di posta elettronica e di shopping.

5. Controllate regolarmente gli estratti conto

Prendete l'abitudine di controllare gli estratti conto settimanalmente. Prima ci si accorge di qualcosa, maggiori sono le possibilità di risolvere il problema.

E se foste stati truffati al di fuori di una transazione bancaria?

Alcune truffe non passano direttamente attraverso la carta o la banca, come l'invio di denaro tramite:

- Bonifico bancario

- Carte regalo

- CashApp, Zelle o Venmo

- Criptovaluta

Questi sono molto più difficili da recuperare.

Provate questo:

1. Contattare immediatamente il servizio di pagamento

-

- Alcuni servizi come Zelle offrono ora rimborsi per truffa, a seconda del caso.

2. Presentate una denuncia alla polizia

-

- Questo crea una traccia cartacea e può essere utile in caso di future richieste di risarcimento.

3. Segnalazione alle linee telefoniche o agli organi di vigilanza per le truffe

-

- In molti Paesi esistono centri antifrode nazionali o agenzie per la tutela dei consumatori.

4. Avvisare gli altri

-

- Lasciate recensioni, segnalate il sito della truffa o condividetelo su piattaforme di tracciamento delle truffe come ScamAdviser.

Esempi di testi da utilizzare

Alla vostra banca:

"Salve, ho notato un addebito sul mio conto da parte di [Nome del commerciante] il [Data] per [Importo in dollari]. Non ho autorizzato questo addebito e credo che possa essere fraudolento. Vorrei presentare una contestazione e far bloccare la mia carta per precauzione".

Per contestare per iscritto:

"Scrivo per contestare formalmente un addebito fraudolento sul mio conto che termina con [XXXX], datato [XX/XX/XXXX] per l'importo di [$importo]. Non ho mai autorizzato o effettuato acquisti presso [Nome del commerciante]. Ho allegato la documentazione di supporto e richiedo un'indagine completa e lo storno dell'addebito".

Morale della favola: Non è colpa vostra

Essere truffati può sembrare frustrante e imbarazzante, ma succede a milioni di persone ogni anno. I truffatori sono astuti e anche le persone più accorte vengono colte di sorpresa.

L'importante è non farsi bloccare dalla paura. Agite in fretta, denunciate la frode e riprendete il controllo. Ogni passo che fate contribuisce a chiudere la porta ai truffatori e a tenere al sicuro il vostro denaro futuro.

Prima di fare clic, controllate ScamAdviser.com: è un modo rapido per verificare siti web, numeri di telefono, portafogli di criptovalute e persino IBAN. Da cellulare? Niente paura: l'app ScamAdviser vi copre 24 ore su 24, 7 giorni su 7, per tenervi al sicuro ovunque navighiate.

Segnala una truffa!

Ti sei innamorato di una bufala, hai comprato un prodotto falso? Segnala il sito e avvisa gli altri!

Categorie di truffe

Aiuto e Informazioni

Top Safety Picks

Your Go-To Tools for Online SafetyDisclaimer: Some of the links here are affiliate links. If you click them and make a purchase, we may earn a commission at no extra cost to you.

- ScamAdviser App - iOS : Your personal scam detector, on the go! Check website safety, report scams, and get instant alerts. Available on iOS

- ScamAdviser App - Android : Your personal scam detector, on the go! Check website safety, report scams, and get instant alerts. Available on Android.

- NordVPN : NordVPN keeps your connection private and secure whether you are at home, traveling, or streaming from another country. It protects your data, blocks unwanted ads and trackers, and helps you access your paid subscriptions anywhere. Try it Today!

- Incogni : Incogni automatically removes your personal data from data brokers that trade in personal information online, helping reduce scam and identity theft risks without the hassle of manual opt-outs. Reclaim your privacy now!

Storie popolari

In breve: Una buona VPN protegge la vostra privacy con una forte crittografia, una rigorosa politica di assenza di log e protocolli veloci come WireGuard. Le migliori VPN offrono anche un'ampia copertura di server, protezione dalle perdite e app facili da usare per tutti i dispositivi. Per il 2025, i migliori fornitori sono NordVPN, ExpressVPN, Surfshark, Proton VPN, Private Internet Access, CyberGhost e Mullvad, ognuno dei quali eccelle per velocità, sicurezza o valore. In un'epoca in cui ogni clic è tracciato, una rete privata virtuale (VPN) non è più solo un lusso: è uno strumento essenziale per la privacy e la sicurezza digitale. Una VPN funziona creando un tunnel sicuro e crittografato tra il vostro dispositivo e Internet, mascherando il vostro vero indirizzo IP e proteggendo i vostri dati sensibili da occhi indiscreti. Ma con centinaia di provider in circolazione, come si fa a distinguere quelli sicuri da quelli sospetti? Questa guida illustra le caratteristiche irrinunciabili di una VPN di qualità e mette in evidenza i 7 servizi più quotati per il 2025. Cosa cercare in una buona VPN: i 4 pilastri non negoziabili 1. Caratteristiche di sicurezza di ferro Crittografia forte: AES-256, il gold standard. Protocolli sicuri: OpenVPN, WireGuard, NordLynx, Lightway. Evitare PPTP. Kill Switch: Garantisce l'assenza di fughe accidentali di IP. Protezione dalle fughe: Copre DNS, IPv6 e WebRTC. 2. Pratiche di privacy verificate Politica No-Logs: Nessun tracciamento di attività o metadati. Verifiche indipendenti: Verifica da parte di terzi. Giurisdizione sicura: Preferire paesi al di fuori delle alleanze 5/9/14 Eyes. 3. Prestazioni ad alta velocità Protocolli veloci: WireGuard ed equivalen

Come proteggere se stessi e la propria famiglia dopo una violazione dei dati personali Quando i vostri dati finiscono nelle mani sbagliate Avete appena ricevuto quella terrificante notifica? O forse avete notato attività sospette nei vostri conti? Fate un respiro profondo. Una violazione dei dati, ovvero l'accesso non autorizzato o l'esposizione di dati sensibili, protetti o riservati, è un evento profondamente inquietante. Può farvi sprofondare in un mondo di preoccupazioni, con rischi che vanno dalle perdite finanziarie al furto di identità, fino a un significativo stress emotivo e a un danno alla reputazione. I numeri non mentono: secondo un rapporto di 2024, il numero di notifiche di violazione dei dati è cresciuto di un impressionante 211% rispetto all'anno precedente. Non si tratta solo di una minaccia lontana, ma di una cruda realtà che molti individui devono affrontare. Solo quest'anno abbiamo visto grandi organizzazioni come Adidas e Qantas alle prese con violazioni di dati di alto profilo, che hanno colpito innumerevoli clienti. Questo sottolinea una verità cruciale: nessuno è intoccabile. Di conseguenza, un'azione strategica è l'unico modo per ridurre al minimo il rischio e proteggere il vostro futuro. Questa guida è il vostro piano d'azione d'emergenza, progettato per guidarvi in ogni fase cruciale, dalla conferma della violazione alla protezione della vostra vita digitale a lungo termine. Parte 1: Confermare la violazione e comprendere il danno Il primo passo consiste nel rispondere alla domanda definitiva: I miei dati sono stati compromessi e, se sì, in che misura? Iniziate dalle basi: Controllare le notifiche ufficialiLe aziende affidabili sono obbligate per legge a informarv