Como contestar uma cobrança fraudulenta e obter o seu dinheiro de volta

Autor: Adam Collins

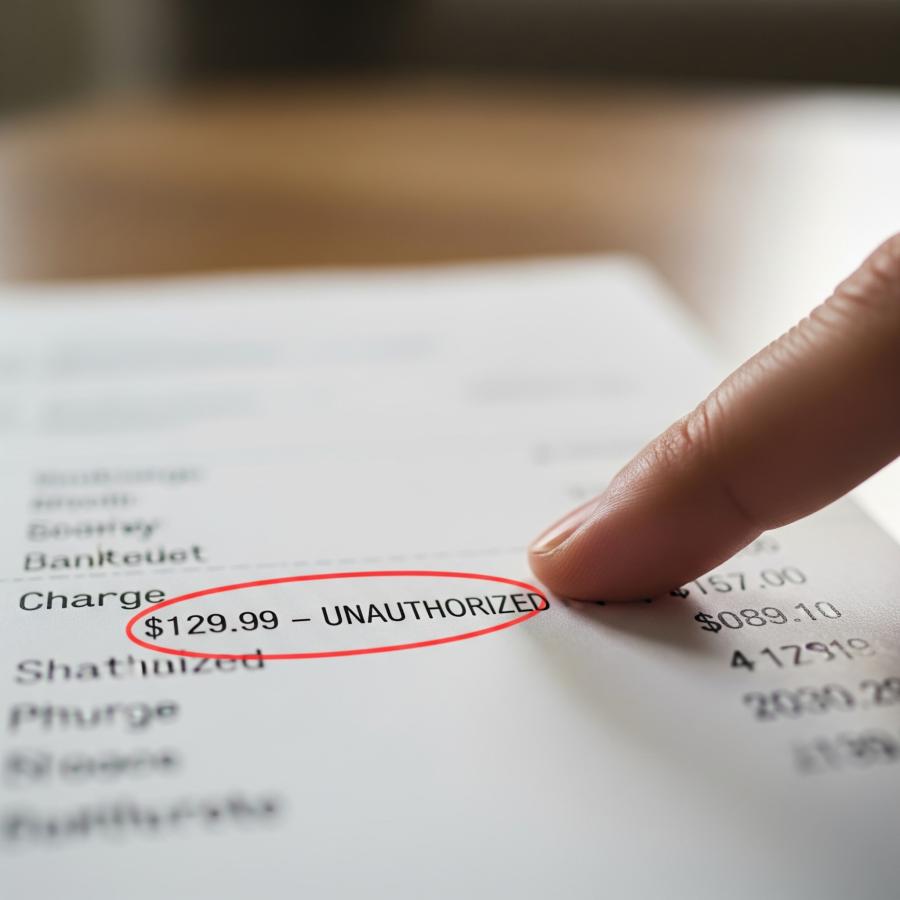

Detectou uma cobrança que não efectuou? Eis o que fazer a seguir.

Aparece no seu extrato bancário como uma má reviravolta na história.

Uma cobrança que não estava à espera. De uma empresa de que nunca ouviu falar.

E, de repente, passa a ser a personagem principal de uma história para a qual não se inscreveu - aquela em que o seu dinheiro desaparece.

Quer se trate de um site falso, de um vendedor falso ou de uma "avaliação gratuita" que não era assim tão gratuita, uma coisa é certa: foi enganado. E agora?

Não se trata apenas de procurar reembolsos. Trata-se de recuperar o controlo. Neste guia, vamos mostrar-lhe como contestar cobranças fraudulentas junto do seu banco - passo a passo, com dicas que realmente funcionam. Porque recuperar o seu dinheiro não deve ser um mistério.

Passo 1: Confirme se é realmente uma fraude

Antes de entrar em pânico, respire fundo e verifique novamente a cobrança. Algumas transacções podem parecer suspeitas, mas não são fraudulentas. Outras? São fraudes de manual.

Poderá ser legítimo?

Pergunte a si mesmo:

- Esqueci-me de renovar uma subscrição?

- Trata-se de uma empresa que utiliza um nome de faturação diferente? (Muitas aplicações e serviços fazem-no!)

- Inscrevi-me para uma avaliação gratuita e esqueci-me de cancelar?

Se a resposta a qualquer uma destas perguntas for sim, pode ter cometido um erro e não ter sido burlado.

Sinais vermelhos de fraude

Mas se a cobrança for:

- Pequena e aleatória (por exemplo, $0,99 ou $1,17)

- De uma empresa ou local com o qual nunca interagiu

- Repetida em montantes ligeiramente diferentes

- Ocorreu enquanto o seu cartão estava fisicamente consigo

...provavelmente não é legítimo.

Os burlões testam frequentemente os cartões roubados cobrando primeiro uma pequena quantia. Se isso for aceite, podem tentar efetuar transacções maiores.

Não o ignore - um pequeno débito estranho é muitas vezes o primeiro sinal de algo maior.

Passo 2: Actue rapidamente - Contacte o seu banco ou fornecedor de cartão de crédito

No momento em que suspeita de fraude, a rapidez é a sua melhor defesa. Quanto mais cedo comunicar a ocorrência, maiores serão as suas hipóteses de recuperar o seu dinheiro.

Veja o que fazer:

1. Utilize a aplicação móvel ou o sítio Web do seu banco para assinalar a cobrança.

-

- A maioria das aplicações permite-lhe comunicar instantaneamente transacções suspeitas.

2. Ligue para o número de atendimento ao cliente no verso do seu cartão.

-

- Peça para falar com o departamento de fraudes ou com a equipa de disputas.

3. Solicite o congelamento ou a substituição do seu cartão.

-

- Se os dados do seu cartão estiverem comprometidos, o mais seguro é fechá-lo completamente.

4. Verifique se existem outras transacções fraudulentas.

-

- Se uma cobrança fraudulenta passou despercebida, pode haver mais, mesmo que sejam mais antigas.

5. Tome notas.

-

- Anote com quem falou, quando e o que lhe disseram. Poderá precisar disto mais tarde se o problema se agravar.

Porque é que o tempo é importante

Em muitos países, a lei protege-o, mas apenas se agir rapidamente.

- Nos EUA, ao abrigo da Lei de Transferência Eletrónica de Fundos (EFTA), tem de comunicar encargos não autorizados com cartões de débito no prazo de 2 dias úteis para limitar as suas perdas a $50.

- Esperar mais de 60 dias? Pode perder tudo o que tem na sua conta.

- Os débitos com cartão de crédito têm protecções mais fortes - frequentemente "responsabilidade zero".

- No Reino Unido, os bancos seguem o Código Modelo de Reembolso Contingente, que pode oferecer um reembolso total, dependendo das circunstâncias.

Passo 3: Apresentar um litígio

Depois de ter notificado o banco, o passo seguinte é apresentar um litígio formal. Isto dá início ao processo de investigação.

O que vai precisar:

- Detalhes da sua conta e da transação

- Quaisquer provas de apoio (por exemplo, recibos, e-mails, capturas de ecrã do site ou mensagens fraudulentas)

- Uma explicação por escrito do que aconteceu e por que razão considera que a cobrança é fraudulenta

A maioria dos bancos permite-lhe fazer isto online, mas também pode:

- Visitar uma agência pessoalmente

- Telefonar para a equipa de litígios

- Enviar uma carta escrita (especialmente se lhe for pedida documentação)

O que acontece a seguir?

Assim que a contestação for apresentada:

- O banco normalmente emite um reembolso temporário (chamado de "crédito provisório")

- Pode demorar até 45 dias (ou mais) para que a investigação seja concluída

- Se o banco concordar que se trata de fraude, o reembolso torna-se permanente

- Se o banco recusar o seu pedido, tem de explicar porquê e pode recorrer

Mantenha-se atento à sua conta durante este processo. Se aparecerem cobranças adicionais ou novas tentativas de fraude, notifique novamente o banco.

Etapa 4: Escalar se o banco não ajudar

A maioria dos bancos quer proteger os seus clientes, mas nem todos os litígios correm como deseja. Se a sua reclamação for negada ou ignorada, não desista.

Comece por:

- Pedir o motivo oficial pelo qual a sua reclamação foi rejeitada

- Pedir um relatório escrito das conclusões

- Falar com um supervisor ou apresentar uma reclamação formal no banco

Se continuar a não conseguir resolver o problema, contacte o exterior do banco:

Onde apresentar uma reclamação:

Residentes nos EUA:

- Gabinete de Proteção Financeira do Consumidor (CFPB): consumerfinance.gov

- Comissão Federal de Comércio (FTC): reportfraud.ftc.gov

- Gabinete do Procurador-Geral do Estado

Residentes no Reino Unido:

- Financial Ombudsman Service (Serviço de Provedor de Justiça Financeiro): financial-ombudsman.org.uk

- Action Fraud: actionfraud.police.uk

Canadá:

- Centro Canadiano Antifraude: antifraudcentre-centreantifraude.ca

- Agência do Consumidor Financeiro do Canadá

Estas organizações podem frequentemente pressionar os bancos a reavaliar ou a resolver os litígios de forma mais justa.

Passo 5: Proteger-se no futuro

Depois de resolver o problema imediato, é altura de fortalecer as suas defesas. Os burlões podem voltar para tentar mais ou tentar um ângulo diferente.

Eis como proteger as suas finanças:

1. Congele o seu crédito

Pode congelar o seu relatório de crédito sem qualquer custo junto das principais agências de crédito. Isto impede que sejam abertas novas contas em seu nome.

2. Configurar alertas de conta

Active os alertas de transação para todas as despesas, mesmo as mais pequenas. Muitos bancos permitem-lhe definir limites (como notificações para qualquer valor superior a 1 dólar).

3. Utilize cartões virtuais

Serviços como o Apple Pay, o Google Pay ou o privacy.com permitem-lhe gerar cartões de utilização única ou específicos do comerciante, tornando mais difícil para os burlões reutilizarem os seus dados.

4. Proteja os seus logins

Utilize palavras-passe fortes e únicas e active a autenticação de dois factores (2FA) para as suas contas bancárias, de correio eletrónico e de compras.

5. Reveja regularmente os seus extractos

Crie o hábito de analisar os seus extractos semanalmente. Quanto mais cedo detetar algo, melhores serão as hipóteses de o resolver.

E se você for enganado fora de uma transação bancária?

Algumas burlas não passam diretamente pelo seu cartão ou banco, como o envio de dinheiro por transferência bancária:

- Transferência bancária

- Cartões de oferta

- CashApp, Zelle ou Venmo

- Criptografia

Estes são muito mais difíceis de recuperar.

Tenta isto:

1. Contactar o serviço de pagamento imediatamente

-

- Alguns serviços como o Zelle estão agora a oferecer reembolsos de fraudes, dependendo do caso.

2. Apresente uma queixa na polícia

-

- Isto cria um rasto documental e pode ajudar em futuras reclamações.

3. Comunicar às linhas diretas ou aos organismos de vigilância de burlas

-

- Muitos países têm centros nacionais de fraude ou agências de proteção do consumidor.

4. Avisar os outros

-

- Deixe comentários, denuncie o site da fraude ou partilhe em plataformas de rastreio de fraudes como o ScamAdviser.

Exemplos de scripts que pode utilizar

Para o seu banco:

"Olá, reparei numa cobrança na minha conta de [Nome do comerciante] em [Data] no valor de [$Montante]. Não autorizei esta cobrança e acredito que possa ser fraudulenta. Gostaria de apresentar uma disputa e bloquear o meu cartão por precaução."

Para contestar por escrito:

"Estou a escrever para contestar formalmente uma cobrança fraudulenta na minha conta com o número [XXXX], datada de [XX/XX/XXXX] no valor de [$Montante]. Nunca autorizei ou efectuei uma compra em [Nome do comerciante]. Anexei documentação de apoio e solicito uma investigação completa e a anulação da cobrança."

Conclusão: A culpa não é sua

Ser burlado pode ser frustrante e embaraçoso, mas acontece a milhões de pessoas todos os anos. Os burlões são astutos e até as pessoas mais astutas são apanhadas desprevenidas.

O importante é não ficar com medo. Aja rapidamente, denuncie a fraude e recupere o controlo. Cada passo que dá ajuda a fechar a porta aos burlões - e mantém o seu futuro dinheiro seguro.

Antes de clicar, verifique com ScamAdviser.com - é uma forma rápida de verificar sites, números de telefone, carteiras de criptomoedas e até IBANs. No telemóvel? Não se preocupe - aaplicação ScamAdviser dá-lhe cobertura 24 horas por dia, 7 dias por semana, mantendo-o mais seguro onde quer que navegue.

Denuncie um golpe!

Você caiu em uma farsa, comprou um produto falsificado? Denuncie o site e avise outras pessoas!

Categorias de fraude

Ajuda & Informações

Top Safety Picks

Your Go-To Tools for Online SafetyDisclaimer: Some of the links here are affiliate links. If you click them and make a purchase, we may earn a commission at no extra cost to you.

- ScamAdviser App - iOS : Your personal scam detector, on the go! Check website safety, report scams, and get instant alerts. Available on iOS

- ScamAdviser App - Android : Your personal scam detector, on the go! Check website safety, report scams, and get instant alerts. Available on Android.

- NordVPN : NordVPN keeps your connection private and secure whether you are at home, traveling, or streaming from another country. It protects your data, blocks unwanted ads and trackers, and helps you access your paid subscriptions anywhere. Try it Today!

- Incogni : Incogni automatically removes your personal data from data brokers that trade in personal information online, helping reduce scam and identity theft risks without the hassle of manual opt-outs. Reclaim your privacy now!

Histórias Populares

Em poucas palavras: Uma boa VPN protege a sua privacidade com encriptação forte, uma política rigorosa de não registo de dados e protocolos rápidos como o WireGuard. As melhores VPNs também oferecem ampla cobertura de servidores, proteção contra vazamentos e aplicativos fáceis de usar para todos os dispositivos. Para 2025, os principais provedores são NordVPN, ExpressVPN, Surfshark, Proton VPN, Private Internet Access, CyberGhost e Mullvad - cada um se destacando em velocidade, segurança ou valor. Numa época em que cada clique é monitorizado, uma Rede Privada Virtual (VPN) já não é apenas um luxo - é uma ferramenta essencial para a privacidade e segurança digitais. Uma VPN funciona através da criação de um túnel seguro e encriptado entre o seu dispositivo e a Internet, ocultando o seu verdadeiro endereço IP e protegendo os seus dados sensíveis de olhares curiosos. Mas com centenas de fornecedores, como distinguir os seguros dos suspeitos? Este guia analisa as caraterísticas não negociáveis de uma VPN de qualidade e destaca os 7 serviços com melhor classificação para 2025. O que procurar numa boa VPN: os 4 pilares não negociáveis 1. Recursos de segurança rígidos Encriptação forte: AES-256, o padrão ouro. Protocolos seguros: OpenVPN, WireGuard, NordLynx, Lightway. Evite PPTP. Kill Switch: Garante que não há fugas acidentais de IP. Proteção contra fugas: Cobre DNS, IPv6 e WebRTC. 2. Práticas de privacidade verificadas Política de não registo: Sem rastreamento de atividades ou

Como proteger-se a si e à sua família após uma violação de dados Quando os seus dados caem em mãos erradas Acabou de receber aquela notificação aterradora? Ou talvez tenha reparado em atividade suspeita nas suas contas? Respire fundo. Uma violação de dados, o acesso não autorizado ou a exposição de dados sensíveis, protegidos ou confidenciais, é um evento profundamente perturbador. Pode mergulhá-lo num mundo de preocupações, acarretando riscos que vão desde perdas financeiras e roubo de identidade até um sofrimento emocional significativo e danos à reputação. Os números não mentem: de acordo com um relatório de 2024, o número de notificações de vítimas de violações de dados cresceu uns impressionantes 211% em relação ao ano anterior. Esta não é apenas uma ameaça distante; é uma dura realidade que muitos indivíduos enfrentam. Só este ano, vimos grandes organizações como a Adidas e a Qantas enfrentarem violações de dados de alto nível, que afectaram inúmeros clientes. Este facto sublinha uma verdade fundamental: ninguém é intocável. Por conseguinte, a ação estratégica é a única forma de minimizar o risco e proteger o seu futuro. Este guia é o seu plano de ação de emergência, concebido para o acompanhar em todas as etapas cruciais - desde a confirmação da violação até à fortificação da sua vida digital a longo prazo. Parte 1: Confirmar a violação e compreender os danos O primeiro passo é responder à pergunta de forma definitiv